L’assurance protège les individus, les familles et les institutions du coût total d’un évènement adverse imprévu, tel que la destruction d’une récolte, un accident de voiture ou une maladie. L’assurance est un moyen de « réunir » des fonds afin que le fardeau n’incombe pas seulement à ceux qui sont confrontés à un tel imprévu; le risque financier est partagé par un groupe dont les individus ou les institutions font face à divers risques que pose l’advenue d’un événement adverse.

L’assurance implique un prépaiement, ce qui signifie que ceux qui souscrivent des assurances paient des « primes » sur une base mensuelle ou annuelle, ou en une seule fois, pour avoir le droit de réclamer les services offerts par l’assurance à l’avenir. L’assurance peut exiger un tiers payant ou une franchise. Les montants des assurances sont basés sur les prédictions de la fréquence de certains évènements imprévus nuisibles qui frappent le groupe d’assurés. Plus le risque d’évènement adverse dans le groupe d’assurés est faible (ex. les conducteurs généralement fiables), plus le coût de l’assurance est faible.

Qu’est-ce que l’assurance maladie ?

Bien que personne ne prévoie de tomber malade, la plupart des gens auront besoin de soins de santé à un moment donné de leur vie. L’assurance maladie empêche les gens d’avoir à payer de leur poche tous les coûts d’une prestation de services. Elle se caractérise aussi par des processus d’inscription établis qui dictent où, quand et comment une personne peut adhérer au régime d’assurance maladie et un panier de soins (ex. un ensemble défini de services couverts) qui sont à la disposition des assurés par le biais de prestataires accrédités qui sont payés à l’avance ou remboursés par l’assureur.

Ceux qui savent qu’ils sont déjà malades peuvent être plus enclins à souscrire une assurance à un prix abordable alors que ceux qui sont en meilleure santé peuvent être moins enclins à acheter une police d’assurance, car ils ne perçoivent pas de besoin immédiat. Quand seuls des individus plus malades souscrivent des assurances, le groupe d’assurés n’est pas équilibré et tend à augmenter le risque de remboursement pour l’assureur (ceci s’appelle une « sélection adverse »). Afin que le régime d’assurance maladie soit durable, il doit être abordable pour les assurés et les assureurs doivent être capables de couvrir leurs frais d’opération. Donc les régimes d’assurance maladie sont le plus durables quand il y a un large groupe d’individus qui y souscrivent et que ceux-ci présentent divers risques de santé adverse; la diversité pouvant se baser sur un profil démographique, socioéconomique ou de fardeau de la maladie des assurés.

Les gouvernements peuvent promouvoir l’adhérence d’une assurance maladie en aidant à réduire le coût des primes. Ils peuvent le faire en subventionnant les primes directement ou en rassemblant de larges groupes d’assurés pour réduire la « fragmentation » (ex. en consolidant de multiples régimes qui couvrent de petits segments de la population totale). Quand il y a un grand groupe d’assurés, l’interfinancement a plus de chances d’advenir, quand les personnes plus riches et en meilleure santé subventionnent les coûts que doivent couvrir les personnes plus pauvres ou plus malades. Dans un si large groupe, il y aura un mélange incluant ceux qui ont une prédisposition et un risque plus fort de contracter des maladies dont les soins sont chers et ceux qui présentent moins de risques. Il y aura aussi ceux qui ont un revenu plus élevé et peuvent potentiellement contribuer plus vers leurs primes et leurs ticket modérateur que ceux qui ont moins de revenu disponible. Les personnes ayant plus de revenus contribueront plus à un régime si les paiements pour les primes d’assurances sont basés sur un pourcentage fixe du salaire mensuel ou une échelle graduée de paiements liés au revenu ou à la richesse.

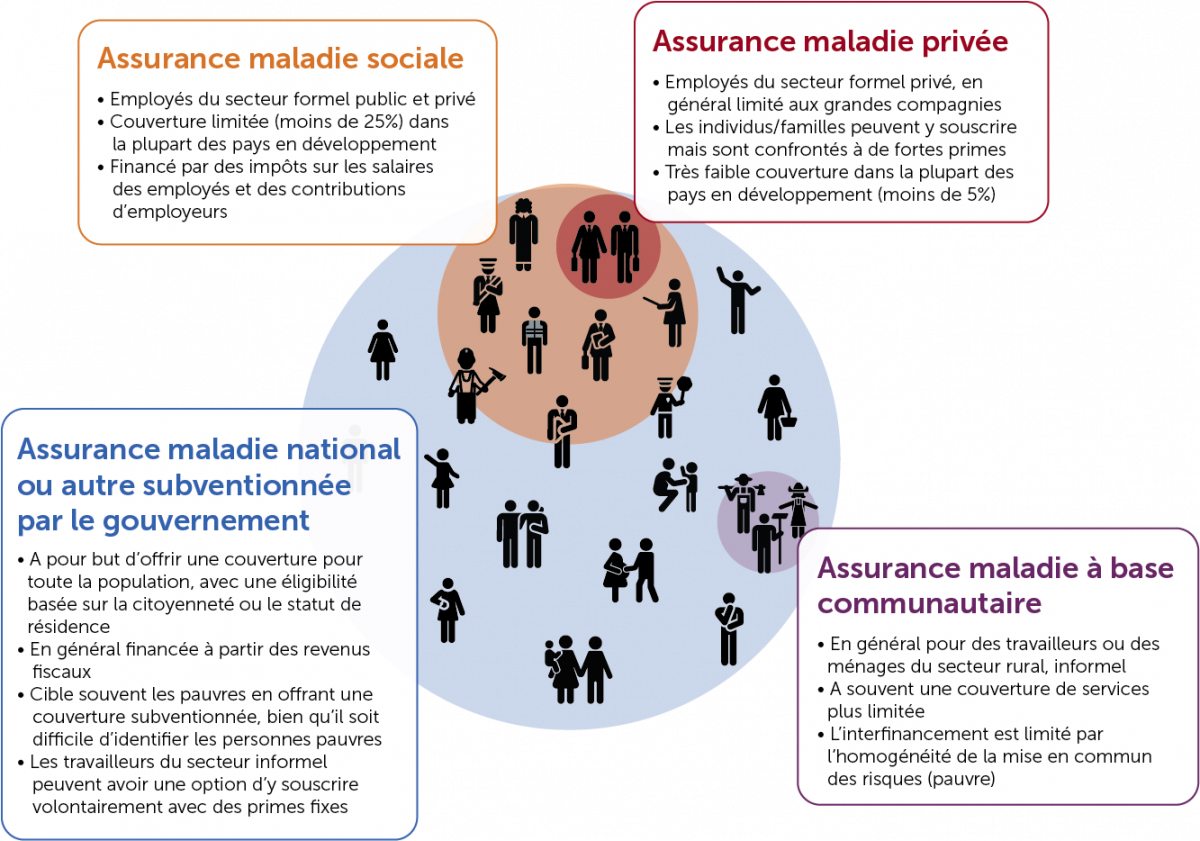

Les Types de Régimes d’Assurance Maladie

Les régimes d’assurance maladie peuvent être privés ou gérés par le gouvernement, couvrir divers segments de la population et offrir divers paiements pour la prime et diverses couvertures. Vous trouverez ci-dessous les descriptions de quatre types de régimes d’assurance globaux : au niveau national, social, privé et sur une base communautaire (Figure 1)

Figure 1. Types de Régimes d’Assurance maladie

Les Régimes d’Assurance maladie du Gouvernement

Les deux principaux types de régimes d’assurance maladie gouvernementaux sont les régimes d’assurance maladie sociale (AMSAMS) qui sont basés sur le modèle du système de soins de santé Bismarck, et l’assurance maladie nationale (AMN) qui a certains composants d’un système de santé Beveridge. De nombreux pays ont des éléments hybrides des modèles Bismarck et Beveridge dans leurs régimes d’assurance maladie et la conception de régimes spécifiques AMS et AMN varie selon les pays. Toutefois, dans la plupart des régimes d’assurance maladie gouvernementaux, une institution gouvernementales semi ou complètement autonome administre les souscriptions, les contributions et les paiements.

Le modèle Bismarck associe le droit aux soins de santé à l’emploi. C’est le fondement du AMS, selon lequel les employés travaillant dans le secteur formel (et leurs employeurs) contribuent à un régime d’assurance par le biais de déductions obligatoires de leur salaire. Dans certains pays, la souscription peut se limiter aux employés du gouvernement car cela peut être plus facile dans certaines situations d’identifier, d’inscrire et de collecter les primes auprès de ces individus par rapport à ceux qui travaillent hors du gouvernement. La couverture universelle n’est pas le but de AMS et de larges portions de la population peuvent ne pas être couvertes par le AMS, en particulier si plus de gens travaillent pour le secteur informel. Donc, beaucoup de gouvernements gèrent des régimes volontaires ou subventionnés en plus d’un AMS afin de progresser vers la couverture santé universelle en augmentant le nombre de personnes couvertes par l’assurance maladie et en offrant une protection financière aux pauvres et personnes vulnérables. Dans de tels cas, les travailleurs peuvent s’inscrire volontairement et payer des primes fixes ou différenciées sur la base de la classe de soins souhaitée (ex. soins à l’hôpital en salle commune ou en chambre privée). Les gouvernements peuvent subventionner en partie ou en totalité les primes pour le régime volontaire pour les personnes ou ménage pauvres, ce qui est le cas dans plusieurs pays (ex, Costa Rica, Colombie, Éthiopie et Indonésie). Pour ces régimes, un ciblage efficace des pauvres est indispensable pour s’assurer que les ménages adéquats soient identifiés et reçoivent des subventions du gouvernement. Dans de nombreux cas, la couverture offerte par ces régimes est identique à celui fournie par le AMS, bien qu’elle soit plus limitée soit en termes de services offerts ou de centres accrédités.

Selon le modèle Beveridge, par exemple le Service National d’Assurance maladie de la Grande-Bretagne, les soins de santé sont financés par toute la population par le biais de revenu fiscal. Le modèle Beveridge est un système à « payeur unique » où le gouvernement est le seul acheteur de soins de santé. L’Assurance maladie Nationale est aussi un régime « payeur unique » dans lequel chaque citoyen ou résident contribue et a le droit d’y souscrire. Le Canada est un exemple de pays avec de type de système d’AMN. Bien que le gouvernement puisse utiliser le revenu fiscal pour subventionner le régime d’AMN, l’assurance est distincte des services de santé financés par des revenus fiscaux généraux par le biais de lignes budgétaires dans les budgets gouvernementaux. Selon un système d’AMN, le gouvernement peut payer un centre de santé sur la base du nombre et du type de services qu’il fournit ou du nombre de personnes dans la zone desservie par le centre, alors que le gouvernement qui finance les soins de santé par le biais de lignes budgétaires paierait les centres selon les allocations du budget sur la base des tendances pour les dépenses et d’autres critères.

Régimes d’Assurance maladie Privés

Les régimes privés couvrent en général des travailleurs du secteur formel, en meilleure santé et les primes peuvent être partiellement ou totalement couvertes par les employeurs. En général, tout individu ou ménage peut souscrire de telles assurances, bien que les personnes couvertes doivent souvent payer des de fortes primes et franchises; les inscriptions individuelles représentent donc une faible partie des inscriptions totales. En général, la couverture santé privée est relativement faible, en particulier dans les pays en développement.

L’Assurance maladie à Base Communautaire

L’assurance maladie à Base Communautaire (AMBC) est principalement utilisée pour fournir une protection contre le risque financier et améliorer les soins de santé parmi les ménages à faible revenu dans les zones rurales. Le AMBC fonctionne en général sur la base de la souscription volontaire et met en commun les primes des membres dans un fonds collectif qui est géré par les membres. Le AMBC couvre en général les coûts de soins de santé de base dans des centres de santé locaux. Le AMBC a bien marché au Rwanda, où la couverture de l’assurance parmi la population cible du AMBC est passée de 7 à 74 pour cent de 2003 à 2013.

Comment l’Assurance maladie est-elle liée à la Planification Familiale?

Comme certains pays en développement se passent maintenant du soutien des bailleurs – et d’autres sont confrontés à des transitions en matière de financement offert par les bailleurs – la fourniture de services de planification familiale peut passer de programmes verticaux et plans de marketing social vers des régimes intégrant la planification familiale dans des régimes existants de prestation de service et financement. Inclure la planification familiale dans des régimes existants d’assurance maladie présente une opportunité de s’assurer qu’un financement adéquat et durable est disponible pour la planification familiale.

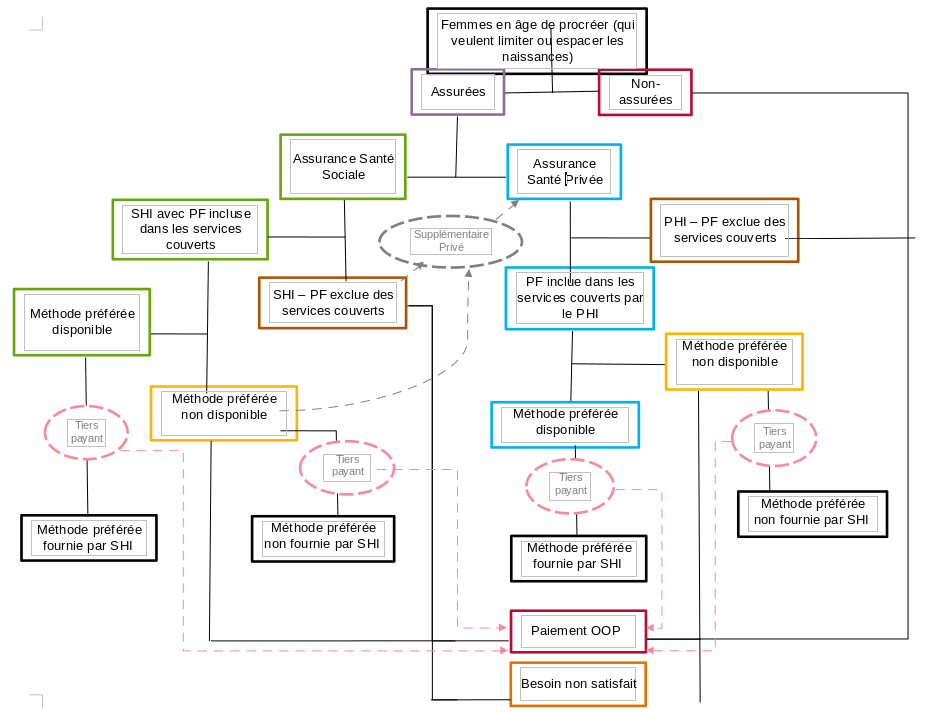

L’assurance maladie pourrait mener à une adoption accrue de services de planification familiale, en particulier pour des méthodes réversibles à longue durée d’action plus chères, en réduisant les coûts que les utilisateurs doivent couvrir sur le lieu de la prestation de services. Pour que l’assurance maladie accroisse l’adoption de la planification familiale, des régimes doivent remplir une série de conditions (Figure 2) :

-

Les femmes et leurs partenaires doivent être couverts par des régimes pertinents. En particulier, ces régimes doivent cibler ceux qui n’ont pas les moyens de payer de leur poche les méthodes de planification familiale.

-

La planification familiale doit être incluse dans le panier de soins, soit en étant explicitement indiquée comme une partie d’un panier de soins positif soit en n’étant pas explicitement exclue comme une partie d’un panier de soins négatif.

-

La gamme de méthodes couvertes doit être suffisante à offrir une sélection incluant des méthodes contraceptives de courte durée, réversibles de longue durée et permanentes, afin de s’assurer que les femmes et les hommes aient accès à leur méthode préférée.

-

Les fournisseurs accrédités par les régimes doivent avoir la capacité de fournir la gamme de méthodes couverte et être remboursés de manière appropriée pour diverses sélections de méthodes afin de leur encourager (mais pas les forcer) à offrir des services de planification familiale.

-

L’assurance doit fournir une protection financière suffisante (ticket modérateur nulle ou faible) afin que la méthode préférée soit abordable et ne présente pas un obstacle financier majeur pour les femmes et leurs partenaires.

Figure 2. Arbre de Décision : Comment l’assurance maladie peut contribuer à améliorer l’accès à la planification familiale

Des pays ont atteint divers niveaux de succès en matière d’intégration des produits et services de planification familiale dans les régimes d’assurance. Dans certains régimes, les assureurs peuvent couvrir le coût de la consultation de planification familiale mais pas celui des produits, en particulier si ceux-ci sont déjà fournis gratuitement par le biais d’un soutien du budget gouvernemental. Les assureurs peuvent aussi opter de couvrir une gamme limitée de méthodes contraceptives à cause du coût. Dans certains contextes, l’assurance peut ne pas couvrir la planification familiale à cause de raisons culturelles ou religieuses. Afin que les assureurs incluent la planification familiale dans le panier de soins, ils doivent savoir combien cela va coûter, avoir un plan d’opérationnalisation de son inclusion (ex. méthodes de paiement des fournisseurs) et comprendre comment la planification familiale peut être rentable d’un point des coûts et des économies réalisées en évitant des coûts de santé maternelle.

Amérique Latine et Antilles : Intégration de la Planification Familiale dans les Plans d’Assurance

Des pays en Amérique Latine et aux Antilles ont réalisé des progrès notables durant les 30 dernières années tant du point de vue de la prévalence de la planification familiale que de l’expansion de la couverture par l’assurance. Dans la plupart des pays à haut et moyen revenu de la région (ex. Chili, Colombie et Costa Rica), l’assurance de santé sociale – soit par le biais de contributions ou de subventions – couvre maintenant la plupart des gens et inclut une gramme de services de planification familiale dans le panier de soins. Toutefois, dans les pays à revenu faible et moyen faible, l’assurance santé sociale n’a pas inclus, ou n’a inclus qu’en partie, la planification familiale et les clients sont obligés de demander des services dans des centres publics bondés et sous-financés. Alors qu’une assurance formelle, par le biais d’un AMS ou autre régime similaire, peut fournir une prestation de services de planification familiale durable et meilleure, une telle assurance n’équivaut pas toujours à une demande parfaitement satisfaite de planification familiale. Des efforts pour élargir la couverture de l’assurance santé doivent être complétés par des efforts pour relever les défis non-financiers, y compris la corrélation des services de santé aux normes culturelles et l’accès géographique, afin d’atteindre plus de personnes et des groupes marginalisés.

Inclusion de la Planification Familiale dans le Fonds National d’Assurance Maladie du Kenya (NHIF)

Le Fonds National d’Assurance Maladie du Kenya (NHIF) couvre une gamme de méthodes de courte durée et des méthodes réversibles de longue durée selon les contrats de patient recevant des services ambulatoires. Les prestataires sont remboursés un montant fixe par patient pan an, que le patient utilise ou non la planification familiale (capitation). Ceci peut encourager les prestataires à fournir des méthodes de courte durée plutôt que des méthodes réversibles de longue durée car les prestataires reçoivent le même paiement quelle que soit la méthode choisie et les méthodes de courte durée tendent à être plus simples et moins chères. Les méthodes permanentes sont couvertes selon les contrats couvrant les services dans le cadre du plan et les prestataires sont remboursés pour chaque service qu’ils fournissent (rémunération liée au service) Le NHIF a eu un succès limité en matière de ciblage et inscription des pauvres, ce qui signifie que le NHIF peut ne pas avoir accru l’adoption de la planification familiale parmi les populations mal desservies. De plus, il existe encore des problèmes concernant la disponibilité des produits, la capacité des prestataires et d’autres contraintes liées au système de santé dans les centres de prestation de services, ce qui empêche l’expansion de l’accès aux services de planification familiale.